Wirtschaftslage

Bauinvestitionen schwanken, Bauinflation und Umsätze leicht steigend

Das Berichtsjahr 2025 war aus bauwirtschaftlicher Sicht ein durchzogenes Jahr. Die Konjunkturprognosen des Bundes rechnen für die Bauinvestitionen zur Jahresmitte ein stark überdurchschnittliches, zu Jahresbeginn und Ende jedoch ein unterdurchschnittliches Wachstum. Die Bauteuerung gemäss Bundesamt für Statistik stabilisierte sich und der Index des Schweizerischen Baumeisterverbandes bewegt sich bezüglich des Tiefbaus leicht im Plus. Verunsichernd für die weiteren Aussichten sind geopolitische Ereignisse sowie das innenpolitische Seilziehen um Infrastrukturprojekte.

Die Wachstumserwartungen für das Bruttoinlandprodukt (BIP) bewegen sich seit dem ersten Quartal 2024 in einem leichten Aufwärtstrend. Allerdings ist die jüngere Entwicklung mit grösseren Unsicherheiten aufgrund des Zollstreits mit den USA sowie deren allenfalls noch nicht in die Statistik eingegangenen Auswirkungen behaftet. Die Wachstumsprognosen der Bauinvestitionen gleichen einer Berg- und Talfahrt – lagen diese von Mitte 2024 bis Mitte 2025 deutlich über dem BIP, haben sich die Erwartungen gegen Jahresende sogar ins Minus gedreht. Im letzten Quartal 2025 prognostizierte die Expertengruppe Konjunkturprognosen des Bundes für die Bauinvestitionen einen Rückgang von -0,5%. Damit sind auch die weiteren Aussichten für die Branche verhalten.

Wachstumsprognosen Bauinvestitionen und BIP 2024–2025

Quelle: Expertengruppe Konjunkturprognosen des Bundes

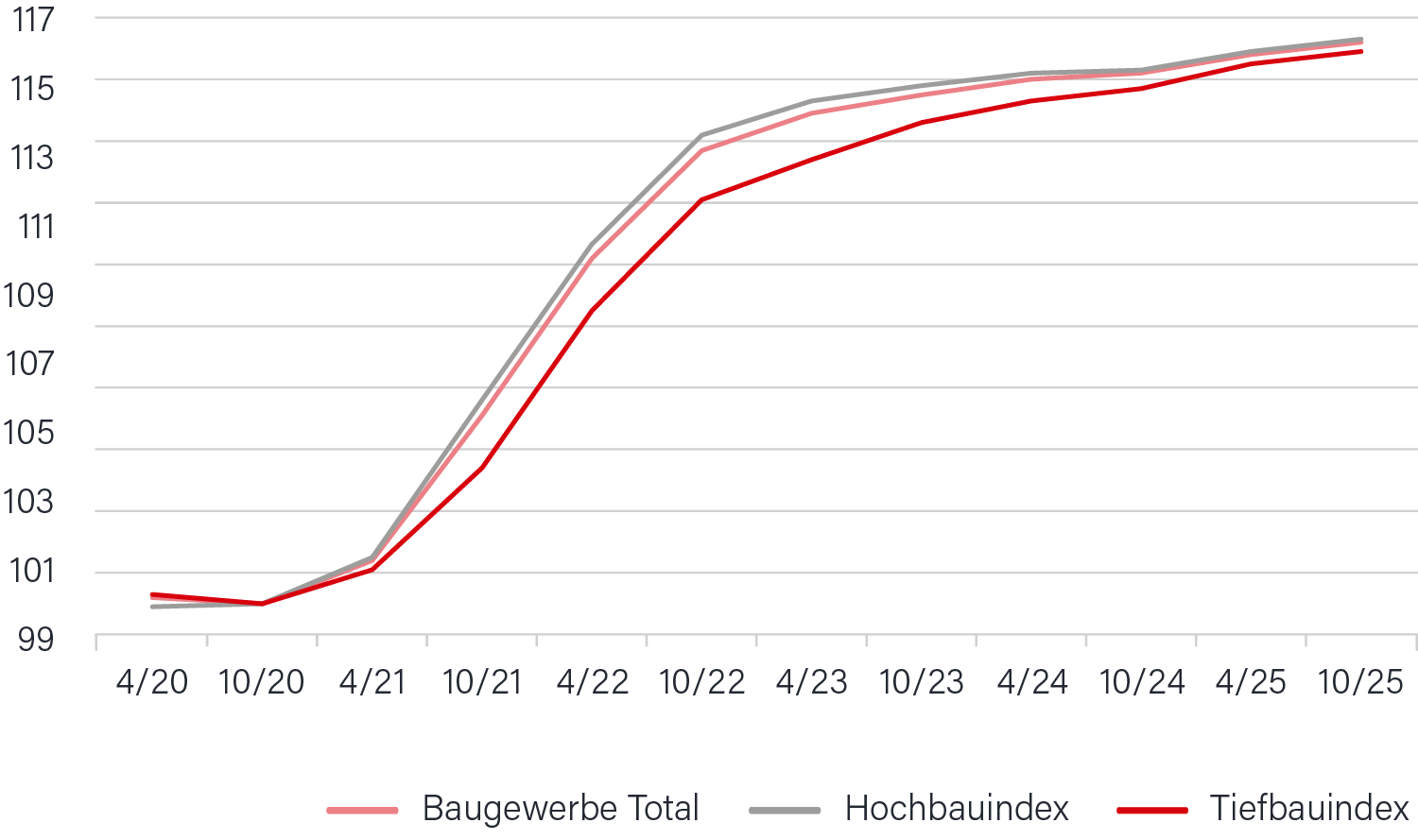

Der Baupreisindex des Bundesamtes für Statistik (BFS) erhöhte sich zwischen April und Oktober 2025 um 0,4% auf 116,2 Punkte. Innert Jahresfrist ist das Preisniveau im Baugewerbe um 1% gestiegen. Der Anstieg des Preisindexes im Hochbau ist gemäss BFS auf höhere Preise im «Ausbau 1» (Metallbauarbeiten), beim «Ausbau 2» (Bodenbeläge) sowie bei den «Sanitäranlagen» (Kücheneinrichtungen) zurückzuführen. Im Tiefbau wurden bei den «Trassenbauten» (Oberbau, Erd- und Unterbau) und bei den «Honoraren» höhere Preise beobachtet. Im Mehrjahresvergleich haben sich die Preise im Baugewerbe stabilisiert und entwickeln sich seitwärts bzw. leicht steigend.

Entwicklung des Baupreisindexes in der Schweiz (2020–2025)

Quelle: BFS 2025

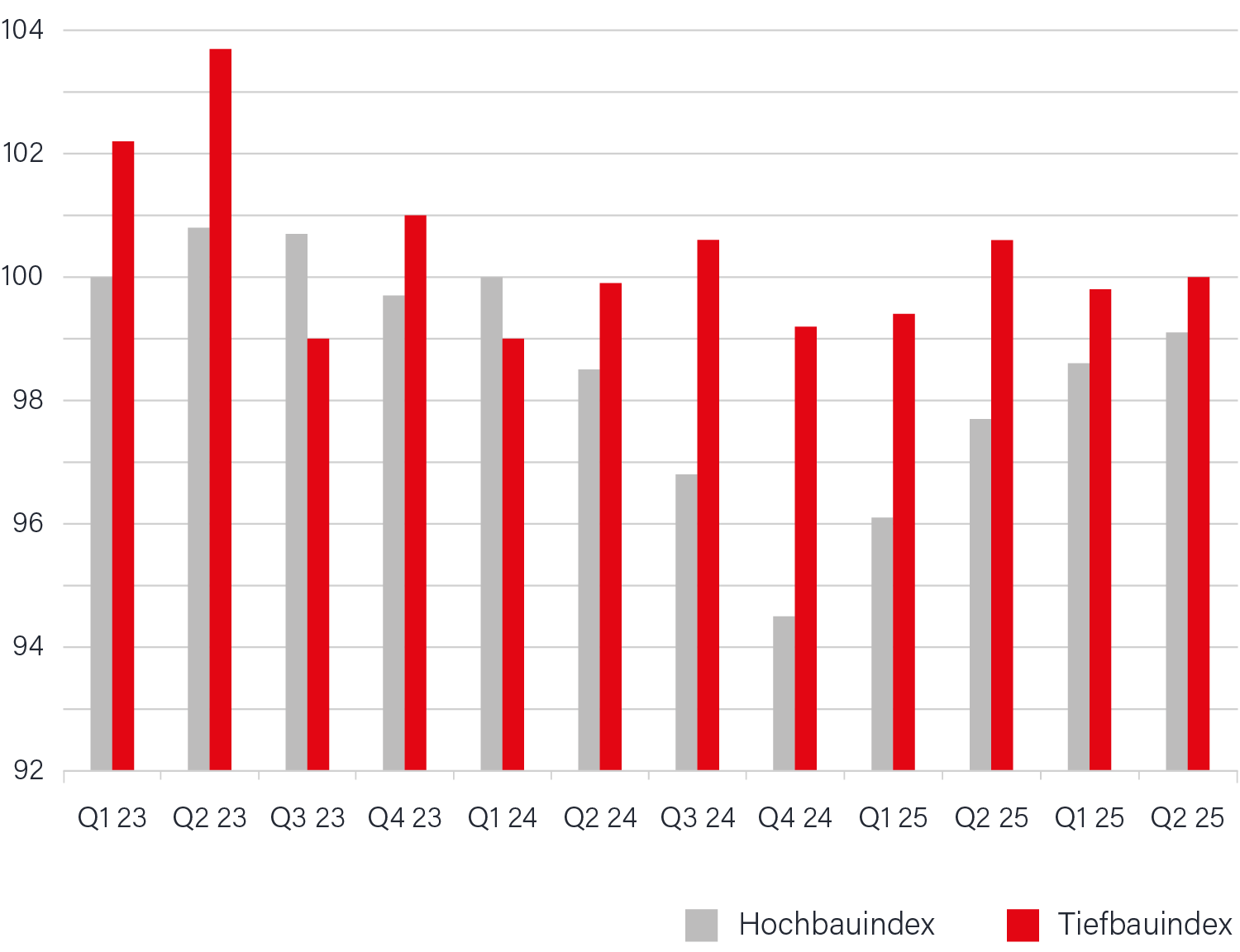

Der Hoch- und Tiefbauindex des Schweizerischen Baumeisterverbandes (SBV) schätzt das Umsatzvolumen für verschiedene Sektoren in der Baubranche. Die Daten stammen aus der SBV-Quartalserhebung zu Auftragseingang, Arbeitsvorrat und Bauvorhaben. Zusätzlich fliessen Baugesuche, öffentliche Ausschreibungen, Zinsen und Baumaterialien in die Bauindex-Prognose ein. Sowohl Hochbau wie auch Tiefbau haben zu Jahresende 2025 im Vergleich zum Vorjahresquartal die Umsätze gesteigert. Der Hochbau hat sich stark erholt und liegt 4,6% im Plus, der Tiefbau liegt 1,1% höher als im Vorjahresquartal. Gemäss SBV macht sich insbesondere beim Hochbau die stufenweise Zinssenkung von 1,75% auf 0,00% in den letzten beiden Jahren bemerkbar. Im Tiefbau war die Auftragslage grundsätzlich gut, allerdings kämpften manche Projekte mit Redimensionierung, technischen Schwierigkeiten oder Kostensteigerungen, was zu einer unsteten Entwicklung bei leicht positivem Trend geführt hat.

Hoch- und Tiefbauindex 2023–2025

Quelle: SBV 2025